বর্তমান যুগে নগদ টাকার বিকল্প হিসেবে ক্রেডিট কার্ডের জনপ্রিয়তা দ্রুত বাড়ছে। কেনাকাটা, বিল পরিশোধ, কিংবা জরুরি প্রয়োজনে অর্থের সংস্থান—সবকিছুই এখন একটি প্লাস্টিক কার্ডের মাধ্যমে সম্ভব। তবে অনেকেই জানেন না যে একটি ক্রেডিট কার্ড পাওয়ার যোগ্যতা আসলে কী এবং এর জন্য কীভাবে আবেদন করতে হয়। সঠিক তথ্যের অভাবে অনেকের আবেদন বাতিল হয়ে যায়। ব্যাংকভেদে এই যোগ্যতার মানদণ্ড ভিন্ন হতে পারে, তবে কিছু মৌলিক বিষয় সব ক্ষেত্রেই প্রযোজ্য। এই আর্টিকেলে আমরা ক্রেডিট কার্ড পাওয়ার নিয়মাবলী, প্রয়োজনীয় কাগজপত্র এবং আবেদন করার সম্পূর্ণ প্রক্রিয়া নিয়ে আলোচনা করব।

মূল কথা

- বয়সসীমা: আবেদনকারীর বয়স সাধারণত ২১ থেকে ৬০ বছরের মধ্যে হতে হয়।

- আয়ের উৎস: স্থায়ী চাকরি বা বৈধ ব্যবসার মাধ্যমে নিয়মিত আয়ের প্রমাণ থাকা আবশ্যক।

- ক্রেডিট স্কোর: ভালো সিআইবি (CIB) রিপোর্ট বা ক্রেডিট স্কোর কার্ড পাওয়ার সম্ভাবনা বাড়ায়।

- কাগজপত্র: টিআইএন (TIN) সার্টিফিকেট, জাতীয় পরিচয়পত্র এবং ব্যাংক স্টেটমেন্ট বাধ্যতামূলক।

- প্রক্রিয়া: সঠিক তথ্য দিয়ে ফর্ম পূরণ এবং ভেরিফিকেশন সম্পন্ন করার মাধ্যমেই কার্ড ইস্যু করা হয়।

ক্রেডিট কার্ড কী এবং কেন এটি প্রয়োজন?

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠান দ্বারা ইস্যুকৃত একটি পেমেন্ট কার্ড, যা ব্যবহার করে আপনি নির্দিষ্ট সীমার মধ্যে অর্থ খরচ করতে পারেন। এটি মূলত একটি স্বল্পমেয়াদী ঋণ। মাস শেষে বা নির্দিষ্ট সময়ের মধ্যে খরচ করা অর্থ পরিশোধ করতে হয়।

ক্রেডিট কার্ড পাওয়ার যোগ্যতা যাচাই করার আগে এর প্রয়োজনীয়তা বোঝা জরুরি। এটি শুধুমাত্র কেনাকাটার জন্যই নয়, বরং আপদকালীন সময়ে অর্থের জোগান দিতে এবং একটি ভালো ক্রেডিট হিস্ট্রি তৈরি করতে সাহায্য করে। ভবিষ্যতে বড় কোনো ঋণ (যেমন হোম লোন বা কার লোন) নিতে চাইলে আপনার ক্রেডিট কার্ডের লেনদেনের ইতিহাস বা ‘ক্রেডিট স্কোর’ অত্যন্ত গুরুত্বপূর্ণ ভূমিকা পালন করে।

ক্রেডিট কার্ডের প্রাথমিক ধারণা

| বিষয় | বিবরণ |

| সংজ্ঞা | একটি আর্থিক টুল যা বাকিতে কেনাকাটা বা অর্থ উত্তোলনের সুযোগ দেয়। |

| প্রধান সুবিধা | রিওয়ার্ড পয়েন্ট, ক্যাশব্যাক, ইএমআই (EMI) সুবিধা এবং জরুরি অর্থের জোগান। |

| পরিশোধ পদ্ধতি | নির্দিষ্ট তারিখের (Due Date) মধ্যে বিল পরিশোধ করতে হয়। |

| ঝুঁকি | সময়মতো বিল না দিলে উচ্চ হারে সুদ এবং জরিমানা গুনতে হয়। |

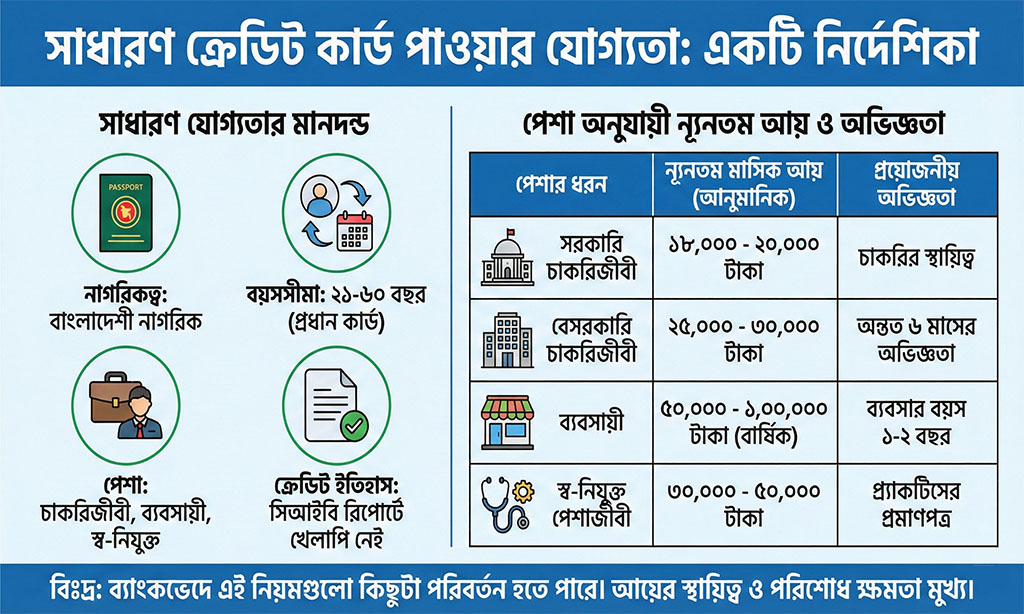

সাধারণ ক্রেডিট কার্ড পাওয়ার যোগ্যতা

যেকোনো ব্যাংকের ক্রেডিট কার্ডের জন্য আবেদন করার আগে আপনাকে কিছু সাধারণ মানদণ্ড পূরণ করতে হবে। যদিও ব্যাংকভেদে এই নিয়মগুলো কিছুটা পরিবর্তন হতে পারে, তবুও মৌলিক যোগ্যতাগুলো প্রায় সব ক্ষেত্রেই এক। ক্রেডিট কার্ড পাওয়ার যোগ্যতা নির্ধারণে ব্যাংকগুলো আবেদনকারীর বয়স, পেশা এবং আয়ের ওপর সবচেয়ে বেশি গুরুত্ব দেয়।

ব্যাংক দেখতে চায় যে, আপনি যে টাকা খরচ করবেন তা পরিশোধ করার ক্ষমতা আপনার আছে কি না। তাই আপনার কর্মসংস্থান এবং আয়ের স্থায়িত্ব এখানে মুখ্য। আপনি যদি বাংলাদেশের নাগরিক হন এবং আপনার নামে কোনো ঋণ খেলাপি (Loan Default) না থাকে, তবে আপনি আবেদনের প্রাথমিক ধাপে উত্তীর্ণ হবেন।

সাধারণ যোগ্যতার মানদণ্ড

| মানদণ্ড | আবশ্যকতা |

| নাগরিকত্ব | বাংলাদেশী নাগরিক (প্রবাসী হলে দ্বৈত নাগরিকত্বের প্রমাণ)। |

| বয়সসীমা | প্রধান কার্ডের জন্য ২১ থেকে ৬০ বছর (উপকারভোগীর বয়স ১৮+)। |

| পেশা | চাকরিজীবী, ব্যবসায়ী, বা স্ব-নিযুক্ত পেশাজীবী (ডাক্তার, ইঞ্জিনিয়ার)। |

| ক্রেডিট ইতিহাস | সিআইবি (CIB) রিপোর্টে কোনো ঋণ খেলাপির তথ্য থাকা যাবে না। |

পেশা ও আয়ের ভিত্তিতে যোগ্যতা

আপনার পেশা এবং মাসিক আয় হলো ক্রেডিট কার্ড পাওয়ার যোগ্যতা নির্ধারণের প্রধান মাপকাঠি। ব্যাংকগুলো সাধারণত গ্রাহকদের তিনটি প্রধান ক্যাটাগরিতে ভাগ করে: বেতনভুক্ত চাকরিজীবী (Salaried), ব্যবসায়ী (Business Person) এবং স্ব-নিযুক্ত পেশাজীবী (Self-Employed Professional)। প্রতিটি গ্রুপের জন্য আয়ের সীমা ভিন্ন হয়।

চাকরিজীবীদের ক্ষেত্রে ব্যাংক দেখে যে তাদের চাকরি স্থায়ী কি না এবং বেতন ব্যাংকের মাধ্যমে বা একাউন্ট পে চেকের মাধ্যমে প্রদান করা হয় কি না। ব্যবসায়ীদের ক্ষেত্রে ব্যবসার বয়স এবং ব্যাংক লেনদেনের ইতিহাস দেখা হয়। নগদ বেতনের ক্ষেত্রে ক্রেডিট কার্ড পাওয়া কিছুটা কঠিন হতে পারে, তবে অসম্ভব নয়।

পেশা অনুযায়ী ন্যূনতম আয়ের ধারণা

| পেশার ধরন | ন্যূনতম মাসিক আয় (আনুমানিক) | প্রয়োজনীয় অভিজ্ঞতা |

| সরকারি চাকরিজীবী | ১৮,০০০ – ২০,০০০ টাকা | চাকরির স্থায়িত্ব নিশ্চিত হতে হবে। |

| বেসরকারি চাকরিজীবী | ২৫,০০০ – ৩০,০০০ টাকা | বর্তমান প্রতিষ্ঠানে অন্তত ৬ মাসের অভিজ্ঞতা। |

| ব্যবসায়ী | ৫০,০০০ – ১,০০,০০০ টাকা (বার্ষিক টার্নওভার) | ব্যবসার বয়স অন্তত ১-২ বছর হতে হবে। |

| স্ব-নিযুক্ত পেশাজীবী | ৩০,০০০ – ৫০,০০০ টাকা | প্র্যাকটিসের প্রমাণপত্র প্রয়োজন। |

প্রয়োজনীয় কাগজপত্র

যেকোনো আর্থিক পণ্য বা সেবার জন্য সঠিক কাগজপত্র জমা দেওয়া অত্যন্ত জরুরি। ক্রেডিট কার্ড পাওয়ার যোগ্যতা থাকলেও যদি কাগজপত্রে কোনো ঘাটতি থাকে, তবে আপনার আবেদন বাতিল হতে পারে। আবেদনের সময় স্বচ্ছ এবং হালনাগাদ তথ্য প্রদান করা বাঞ্ছনীয়।

আপনার পেশার ওপর ভিত্তি করে কাগজপত্রের তালিকা ভিন্ন হতে পারে। যেমন, একজন চাকরিজীবীর জন্য সেলারি স্লিপ (Salary Slip) গুরুত্বপূর্ণ, কিন্তু একজন ব্যবসায়ীর জন্য ট্রেড লাইসেন্স এবং ব্যাংক স্টেটমেন্ট বেশি জরুরি। এছাড়াও, কর শনাক্তকরণ নম্বর বা ই-টিন (e-TIN) এখন প্রায় সব ধরনের ক্রেডিট কার্ডের জন্য বাধ্যতামূলক করা হয়েছে।

প্রয়োজনীয় কাগজপত্রের তালিকা

| কাগজপত্রের ধরন | বিবরণ |

| পরিচয়পত্র | জাতীয় পরিচয়পত্র (NID) বা বৈধ পাসপোর্টের কপি। |

| ছবি | সদ্য তোলা ল্যাব প্রিন্ট পাসপোর্ট সাইজের ছবি। |

| আয়ের প্রমাণ (চাকরিজীবী) | লেটার অফ ইন্ট্রোডাকশন (LOI), সেলারি স্লিপ, পে স্লিপ। |

| আয়ের প্রমাণ (ব্যবসায়ী) | ট্রেড লাইসেন্স, মেম্বারশিপ সার্টিফিকেট, ব্যাংক স্টেটমেন্ট। |

| ট্যাক্স ডকুমেন্ট | হালনাগাদ ই-টিন (e-TIN) সার্টিফিকেট এবং রিটার্ন স্লিপ (যদি থাকে)। |

| ঠিকানার প্রমাণ | ইউটিলিটি বিলের কপি (বিদ্যুৎ/গ্যাস/পানি)। |

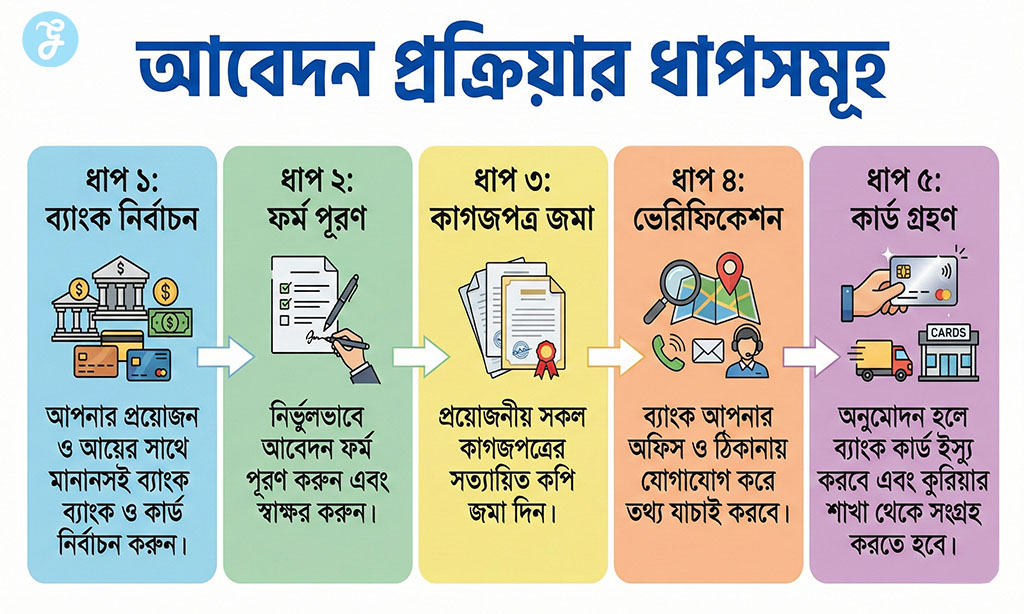

ধাপে ধাপে ক্রেডিট কার্ড আবেদন প্রক্রিয়া

Credit

Credit

এখন অনেক ব্যাংকই ডিজিটাল বা অনলাইন মাধ্যমে ক্রেডিট কার্ডের আবেদন গ্রহণ করছে। তবে আপনি চাইলে সরাসরি ব্যাংকের শাখায় গিয়েও আবেদন করতে পারেন। আবেদন প্রক্রিয়াটি সঠিকভাবে সম্পন্ন করার জন্য আপনাকে কিছু নির্দিষ্ট ধাপ অনুসরণ করতে হবে। প্রতিটি ধাপেই সতর্ক থাকা প্রয়োজন যাতে কোনো ভুল তথ্য না যায়।

অনলাইনে আবেদনের ক্ষেত্রে ব্যাংকের ওয়েবসাইট বা মোবাইল অ্যাপ ব্যবহার করা হয়। সেখানে প্রাথমিক তথ্য দেওয়ার পর ব্যাংক প্রতিনিধি আপনার সাথে যোগাযোগ করবেন। অফলাইন বা সরাসরি আবেদনের ক্ষেত্রে আপনাকে ফর্ম পূরণ করে প্রয়োজনীয় কাগজপত্র সহ জমা দিতে হবে। এরপর ব্যাংক আপনার তথ্য যাচাই-বাছাই বা ভেরিফিকেশন শুরু করবে।

আবেদন প্রক্রিয়ার ধাপসমূহ

| ধাপ | কার্যকলাপ |

| ধাপ ১: ব্যাংক নির্বাচন | আপনার প্রয়োজন ও আয়ের সাথে মানানসই ব্যাংক ও কার্ড নির্বাচন করুন। |

| ধাপ ২: ফর্ম পূরণ | নির্ভুলভাবে আবেদন ফর্ম পূরণ করুন এবং স্বাক্ষর করুন। |

| ধাপ ৩: কাগজপত্র জমা | প্রয়োজনীয় সকল কাগজপত্রের সত্যায়িত কপি জমা দিন। |

| ধাপ ৪: ভেরিফিকেশন | ব্যাংক আপনার অফিস ও ঠিকানায় যোগাযোগ করে তথ্য যাচাই করবে। |

| ধাপ ৫: কার্ড গ্রহণ | অনুমোদন হলে ব্যাংক কার্ড ইস্যু করবে এবং কুরিয়ার বা শাখা থেকে সংগ্রহ করতে হবে। |

ক্রেডিট কার্ডের প্রকারভেদ ও সুবিধা

সব ক্রেডিট কার্ড এক নয়। আপনার আয় এবং জীবনযাত্রার ওপর ভিত্তি করে বিভিন্ন ধরনের কার্ড রয়েছে। যেমন— সিলভার, গোল্ড, প্লাটিনাম, সিগনেচার বা টাইটানিয়াম কার্ড। কার্ডের ধরন অনুযায়ী ক্রেডিট কার্ড পাওয়ার যোগ্যতা এবং ক্রেডিট লিমিট (Credit Limit) পরিবর্তিত হয়।

এছাড়াও কিছু বিশেষ কার্ড আছে যা নির্দিষ্ট সুবিধা দেয়। যেমন— ট্রাভেল কার্ড (বিমান ভ্রমণে সুবিধা), কো-ব্রান্ডেড কার্ড (নির্দিষ্ট শপিং মলে ছাড়), বা ফুয়েল কার্ড। আপনি যদি ঘন ঘন বিদেশ ভ্রমণ করেন, তবে ডুয়াল কারেন্সি (Dual Currency) কার্ড আপনার জন্য উপযুক্ত হবে, যা দিয়ে আপনি দেশ ও বিদেশে লেনদেন করতে পারবেন।

বিভিন্ন কার্ড ও তাদের বৈশিষ্ট্য

| কার্ডের ধরন | কাদের জন্য উপযুক্ত | বিশেষ সুবিধা |

| ক্লাসিক/সিলভার | প্রাথমিক গ্রাহক (স্বল্প আয়ের) | কম বার্ষিক ফি, সাধারণ কেনাকাটা। |

| গোল্ড/প্লাটিনাম | মধ্যম ও উচ্চ আয়ের ব্যক্তি | লাউঞ্জ অ্যাক্সেস, বেশি রিওয়ার্ড পয়েন্ট। |

| সিগনেচার/ইনফিনিট | অতি উচ্চ আয়ের ব্যক্তি (HNWIs) | প্রিমিয়াম সেবা, আনলিমিটেড লাউঞ্জ, ব্যক্তিগত রিলেশনশিপ ম্যানেজার। |

| ডুয়াল কারেন্সি | ভ্রমণপিপাসু ও ফ্রিল্যান্সার | আন্তর্জাতিক লেনদেনের সুবিধা (পাসপোর্ট এনডোর্সমেন্ট প্রয়োজন)। |

আবেদন বাতিলের সাধারণ কারণসমূহ

অনেক সময় সব কাগজপত্র ঠিক থাকার পরেও ক্রেডিট কার্ডের আবেদন বাতিল হয়ে যায়। এর পেছনে কিছু সাধারণ কারণ থাকে যা আবেদনকারীরা প্রায়ই উপেক্ষা করেন। ক্রেডিট কার্ড পাওয়ার যোগ্যতা থাকার পরেও এই ছোট ভুলগুলো আপনাকে কার্ড পাওয়া থেকে বঞ্চিত করতে পারে।

সবচেয়ে বড় কারণ হলো খারাপ সিআইবি (CIB) রিপোর্ট। অতীতে কোনো ঋণ নিয়ে সময়মতো শোধ না করলে বা অন্য কোনো ব্যাংকের ক্রেডিট কার্ডের বিল বকেয়া থাকলে নতুন কার্ড পাওয়া কঠিন। এ ছাড়া ভুল তথ্য প্রদান, অসম্পূর্ণ ফর্ম, বা ভেরিফিকেশনের সময় ফোনে সাড়া না দেওয়াও বাতিলের কারণ হতে পারে।

আবেদন বাতিলের কারণ ও সমাধান

| কারণ | বিবরণ ও সমাধান |

| CIB খারাপ থাকা | অতীতে ঋণ খেলাপির তথ্য। সমাধান: বকেয়া ঋণ দ্রুত পরিশোধ করা। |

| আয়ের ঘাটতি | ব্যাংকের চাহিদার তুলনায় আয় কম দেখানো। সমাধান: আয়ের সঠিক প্রমাণ বা অন্য আয়ের উৎস যোগ করা। |

| যোগাযোগে ব্যর্থতা | ভেরিফিকেশন কল রিসিভ না করা। সমাধান: সচল নম্বর দেওয়া এবং সতর্ক থাকা। |

| ত্রুটিপূর্ণ আবেদন | স্বাক্ষর না মেলা বা তথ্য গোপন করা। সমাধান: সততার সাথে ফর্ম পূরণ করা। |

ফি এবং চার্জ সম্পর্কে সচেতনতা

ক্রেডিট কার্ড নেওয়ার আগে এর সাথে যুক্ত বিভিন্ন ফি এবং চার্জ সম্পর্কে পরিষ্কার ধারণা থাকা জরুরি। অনেক সময় ব্যাংকগুলো ‘ফ্রি’ কার্ডের বিজ্ঞাপন দিলেও এর পেছনে কিছু শর্ত থাকে। ক্রেডিট কার্ড পাওয়ার যোগ্যতা অর্জন করলেই হবে না, কার্ডটি ব্যবহারের খরচ বহন করার ক্ষমতাও থাকতে হবে।

প্রধান খরচগুলোর মধ্যে রয়েছে বার্ষিক ফি (Annual Fee), যা বছরে একবার দিতে হয়। তবে বছরে নির্দিষ্ট সংখ্যক লেনদেন করলে অনেক ব্যাংক এই ফি মওকুফ করে দেয়। এ ছাড়া সুদের হার, লেট পেমেন্ট ফি, এবং এটিএম থেকে টাকা তোলার চার্জ সম্পর্কে আগে থেকেই জেনে নেওয়া উচিত।

টেবিল ৮: সাধারণ ফি এবং চার্জসমূহ

| চার্জের নাম | বিবরণ |

| বার্ষিক ফি | কার্ড ব্যবহারের জন্য বাৎসরিক চার্জ (১৫০০ থেকে ৫০০০+ টাকা)। |

| সুদের হার | বিলের বকেয়া অংশের ওপর মাসিক বা বাৎসরিক সুদ (সর্বোচ্চ ২০% পর্যন্ত হতে পারে)। |

| লেট পেমেন্ট ফি | নির্দিষ্ট তারিখের মধ্যে বিল না দিলে জরিমানা। |

| ক্যাশ এডভান্স ফি | এটিএম থেকে নগদ টাকা তুললে উচ্চ হারে চার্জ কাটা হয়। |

শেষ কথা

ক্রেডিট কার্ড একটি অত্যন্ত সুবিধাজনক আর্থিক টুল যদি তা দায়িত্বশীলতার সাথে ব্যবহার করা হয়। ক্রেডিট কার্ড পাওয়ার যোগ্যতা অর্জন করা আসলে আপনার আর্থিক শৃঙ্খলারই একটি প্রতিফলন। সঠিক কাগজপত্র প্রস্তুত রাখা, আয়ের স্বচ্ছ প্রমাণ প্রদান এবং ভালো ক্রেডিট হিস্ট্রি বজায় রাখলে কার্ড পাওয়া খুব কঠিন কিছু নয়। আবেদন করার আগে বিভিন্ন ব্যাংকের অফার তুলনা করুন এবং আপনার প্রয়োজন অনুযায়ী সেরা কার্ডটি বেছে নিন। মনে রাখবেন, ক্রেডিট কার্ড মানেই অতিরিক্ত টাকা নয়, বরং এটি বর্তমানের খরচ ভবিষ্যতে পরিশোধের একটি প্রতিশ্রুতি মাত্র।

{kind=link}